Vol.127 2019年4月号

目次

* 【アーカイブ記事】掲載されている情報や制度は、各号の発行当時のものです*

TOPICS

軽減税率を主婦目線で確認してみると

すでに国税庁で発表されているQ&Aをもとに、主婦の立場から気になった事を確認してみます。軽減税率対象(税率8%)のものは○、対象外(税率10%)は×で表示します。基本として「飲食料品の譲渡」が対象、「食事の提供」が対象外です。

販売しているミネラルウォーター・食用氷は○、水道水は×

人の飲用または食用に供されるものは「食品」に該当しますが、水道水は生活用水と混然一体となっているため対象外とされています。生活する上で最低限必要な光熱費ぐらいは、軽減税率の対象としてほしかったですね。

特定保健用食品、栄養機能食品は○。栄養ドリンク(医薬部外品)は×。

医薬品等かどうかで判断します。医薬品等は対象外の為、医薬部外品の栄養ドリンクも対象外です。一方、特定保健用食品は医薬品等ではない為、「食品」の扱いで対象となります。これからは栄養ドリンクを効き目で選ぶか、価格(税抜)で選ぶか、税率で選ぶか、迷うところです。

宅配ピザは○

配達は単に飲食料品を届けるだけであるため、「食事の提供」には該当せず、「飲食料品の譲渡」に該当します。同じ飲食業でも形態が違うだけで税率が異なるのは、わかりにくいですね。

義務教育学校の「学校給食」は○、「学生食堂」は×

「学校給食」は軽減税率の対象ですが「学生食堂」は利用が選択制であり、全ての生徒に提供される「学校給食」には該当しないということと、飲食設備のある場所で飲食料品を飲食させる役務の提供に該当することから、対象外となります。負担が増え、暖かいご飯を食べられて良かったと喜んでいられなくなりました。

有料老人ホーム等の食事代は、一日累計1,920円以内なら○

有料老人ホーム等での食事の提供は一食につき640円以下(税抜)であるもののうち、一日の累計額が1,920円に達するまでが該当とされています。1,920円を超えた場合には一食分全額が軽減税率対象外となります。

三食だけでなく、おやつを提供されていた場合などは超える可能性がありそうです。子供や親の養育費用の負担増は避けられそうもありません。

(田中)

ヘタ字のコラム

区分記載請求書とは? の巻

10月からは1枚の請求書等に複数の税率が混在する

今年10月から消費税率が10%になります。同時に導入されるのが軽減税率です。お酒を除く飲食料品には軽減税率8%が適用されるのはご存知のとおり。

ということは、10月以降、ひとつの取引の中に10%のものと8%のものが混在するケースがでてきます。そのときは、金額を税率ごとに区分しなければならない。

そこで、登場するのが区分記載請求書等(”等”には領収書・納品書が含まれます)。

10月以降は、原則として区分記載請求書等なるものを会社で保存することが、仕入税額控除(*)の要件になります。

(*)仕入代金や諸経費に含まれている消費税を税務署へ納付する消費税から控除すること。つまり仕入税額控除が多ければ、税務署へ納付額はすくなくなる。

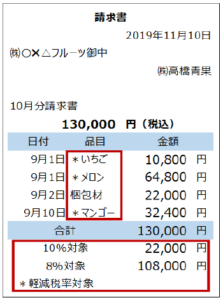

これが区分記載請求書等のひな型です。

8%の品目と税率ごとの税込み金額が明記されています(赤枠内。このふたつが区分記載請求書等の法定記載事項です)。

あなたの会社が受け取る立場のときは?

以上は、あなたの会社が支払う立場のとき。逆に受け取る立場のときは、区分記載請求書等を発行しなければなりません。そうしなければ、受け取った相手が仕入税額控除できなくなってしまう。

すこしでも飲食料品を販売する会社は、区分記載請求書等を発行できるよう準備しておく必要があります。

まったく飲食料品を販売しない会社はどうしましょう?

今までと変わりはありません。8%の品目がないので、明記するもなにもないわけです。ゼロ表記する必要はないので、今までどおりの請求書等を発行すればよいことになります。

(駿馬)

今月のことば

時に、初春の令月にして、気淑く風和らぎ、梅は鏡前の粉を披き、蘭は珮後の香を薫らす

── 万葉集巻五(梅花の歌三十二首、并せて序)

今月のすうじ

018

018で令和。これからは、和暦に018を足すと西暦になって(1年+018=2019年)、西暦から018を引くと和暦になります(東京オリンピック・パラリンピックは2020年-018=令和2年の開催)。

編集後記

昨年9月号の編集後記で、カブト虫について書きました。

実はその後すぐ、秋の初めに今度はコクワガタを拾いました。

涼しい場所で飼育したところ、ほどなくして冬眠、土に潜ったままほとんど動きがない状態でしたが、3月中旬に活動を開始しました。

もう少し暖かくなったら森に帰そうと考えています。

(山本)